Lernen Sie mit Mindmaps vernetzt und gehirngerecht.

Wir haben für Sie alle wesentlichen Themengebiete Ihrer Bilanzbuchhalter-Prüfung in Mindmaps zusammengefasst.

-

Mindmaps sind im Rahmen der Vorbereitung auf die Bilanzbuchhalterprüfung ein gutes Mittel, um in den einzelnen Themengebieten den Überblick zu behalten. Die Fächer in Mindmaps zusammenzufassen ist aber schwierig und erfordert eigentlich bereits das umfassende Verständnis, was ja eigentlich Ziel der Lernanstrengungen ist. Deshalb nehmen wir Ihnen diese Arbeit ab und bieten Ihnen fertig erstellte Mindmaps an.

Dipl.-Math. Dipl.-Kfm. Daniel Lambert gibt seit vielen Jahren Kurse zur Prüfungsvorbereitung. Er unterrichtet stets orientiert an alten Prüfungen und weiß aus langjähriger Erfahrung, wie sich komplexe Sachverhalte am besten aufbereiten und vermitteln lassen. Daniel Lambert ist Repetitor aus Leidenschaft seit nunmehr 20 Jahren."Für die Prüfungsvorbereitung ist das Mind-Mapping deswegen gut geeignet, weil in kreativen Schritten eine griffige Darstellung des Lernstoffes erarbeitet wird und später weiter durch systematisch wiederholte Beschäftigung mit dieser Wiedergabe der gelernte Stoff gefestigt wird."Seite „Mind-Map“. In: Wikipedia, Die freie Enzyklopädie. Bearbeitungsstand: 28. Oktober 2014, 08:04 UTC. URL: http://de.wikipedia.org/w/index.php?title=Mind-Map&oldid=135287689

Dipl.-Math. Dipl.-Kfm. Daniel Lambert gibt seit vielen Jahren Kurse zur Prüfungsvorbereitung. Er unterrichtet stets orientiert an alten Prüfungen und weiß aus langjähriger Erfahrung, wie sich komplexe Sachverhalte am besten aufbereiten und vermitteln lassen. Daniel Lambert ist Repetitor aus Leidenschaft seit nunmehr 20 Jahren."Für die Prüfungsvorbereitung ist das Mind-Mapping deswegen gut geeignet, weil in kreativen Schritten eine griffige Darstellung des Lernstoffes erarbeitet wird und später weiter durch systematisch wiederholte Beschäftigung mit dieser Wiedergabe der gelernte Stoff gefestigt wird."Seite „Mind-Map“. In: Wikipedia, Die freie Enzyklopädie. Bearbeitungsstand: 28. Oktober 2014, 08:04 UTC. URL: http://de.wikipedia.org/w/index.php?title=Mind-Map&oldid=135287689

Leseproben:

- Bilanzierung nach HGB: Bewertung

- Internationale Rechnungslegung

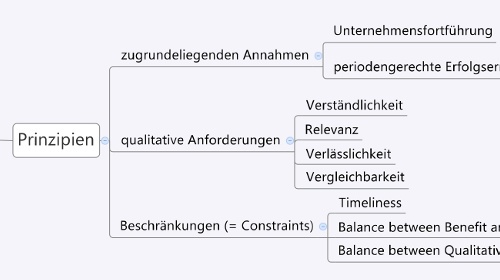

- Berichterstattung

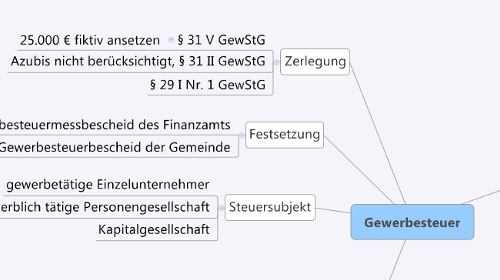

- Gewerbesteuer

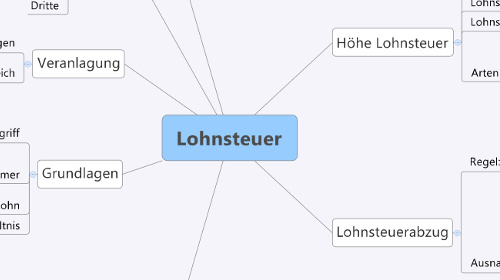

- Lohnsteuer

- Umsatzsteuer: Steuerbarkeit

- Körperschaftsteuer: Verdeckte Gewinnausschüttung

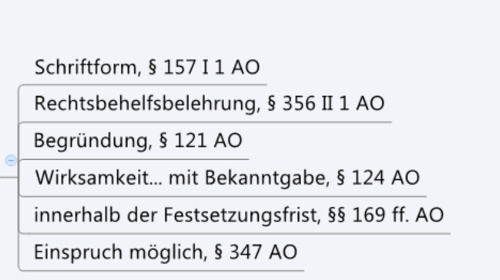

- Abgabenordnung: Steuerlicher Verwaltungsakt

-

-

Roter Faden für Bilanzbuchhalter Teil A

Der Rote Faden als MindMap® für die Fächer der Prüfung Teil A für Bilanzbuchhalter - in Kostenrechnung konkret von der Kostenarten- über die Kostenstellen- bis zur Kostenträgerrechnung. Weiterhin ist die Produktionsprogrammplanung, die Plankosten- und die Prozesskostenrechnung wichtig für Sie. In Finanzwirtschaft der Unternehmen lernen Sie, wie sich Finanzierung aufbaut, z.B. systematisiert nach Eigen- und Fremd-, aber auch Innen- und Außenfinanzierung. Weiterhin werden die Investitionsrechenverfahren - statisch und dynamisch - im Zusammenhang dargestellt. Wichtige Themen wie z.B. Außenhandel und Finanzplanung schließen die Thematik ab.

Mindmaps Teil A

inkl. 19% MwSt. - ca. 3 Tage Lieferzeit

versandkostenfrei innerhalb DeutschlandsRoter Faden für Bilanzbuchhalter Teil B

Mind Map® and Mind Maps® sind eingetragene Marken der Buzan Organisation.Der Rote Faden als MindMap® für die Fächer der Prüfung Teil B für Bilanzbuchhalter. Für alle relevanten Fächer des Steuerrechts (AO, EStG, KStG, GewStG, UStG, Lohnsteuer und Internationales Steuerrecht), für Externes Rechnungswesen nach HGB, für Internationale Rechnungslegung nach IFRS und für Berichterstattung. Der größte Feind des Lernens ist bekanntlich das Vergessen. Wenn Sie vernetzt denken, behalten Sie mehr und lernen außerdem die Systematik im Steuerrecht, im HGB und bei den IAS/IFRS viel besser.

Mindmaps Teil B

inkl. 19% MwSt. - ca. 3 Tage Lieferzeit

versandkostenfrei innerhalb Deutschlands

-

Themen unserer Kurse

- Umsatzkostenverfahren, ungewisse Verbindlichkeiten, Unentgeltliche Lieferungen

- Verbindlichkeiten, Voraussetzungen, Veräußerung von Anteilen an Kapitalgesellschaften (§ 17 EStG)

- Wahrscheinlichkeit, Wechselkurs, Wandelschuldverschreibungen

- Zwischenerfolgseliminierung, Zuschreibung, Zerlegung des Messbetrags

Aktuelle Themen

Starten Sie jetzt durch!

Lernen Sie jetzt mit dem beliebtesten Kurspaket auf bibukurse.de: Das Komplettpaket für Bilanzbuchhalter (IHK) enthält alle Online-Kurse für Ihre optimale Vorbereitung auf die schriftliche und die mündliche Prüfung.

Machen Sie bibukurse.de zu Ihrem Begleiter auf dem Weg zum Bilanzbuchhalter (IHK)!

bibukurse.de ist ein Angebot der examio GmbH - Geschäftsführer: Simon Julius DückerKontakt

Anschrift: Friedrichstraße 20, 57072 Siegen

Telefon: +49 271 - 38 68 0170

E-Mail: support@bibukurse.deFolgen Sie uns