Bestehen Sie jetzt sicher Ihre Bilanzbuchhalterprüfung...

...und lernen Sie, wann und wo Sie wollen!

bibukurse.de beinhaltet das gesamte prüfungsrelevante Wissen mit den besten Erklärungen. Die Online-Kurse sind sowohl zum vollständigen Erlernen des Stoffes als auch für den letzten Schliff kurz vor der IHK-Prüfung bestens geeignet. Sie bleiben zeitlich und örtlich flexibel!

- gesamtes Wissen für Ihre IHK-Prüfung

- Einteilung in sinnvolle Lerneinheiten

- Webinare mit Live-Nachhilfe

- individuelle Lernfortschrittskontrolle

- Übungen, Lerntexte & Lernvideos

- NEU: Klausurenkurs inkl. Korrektur

Garantierter Lernerfolg für Ihre perfekte Prüfungsvorbereitung

Erfolgreiche Bilanzbuchhalter vertrauen auf unser tausendfach erprobtes Lernkonzept.

LERNVIDEOS

Lerntexte

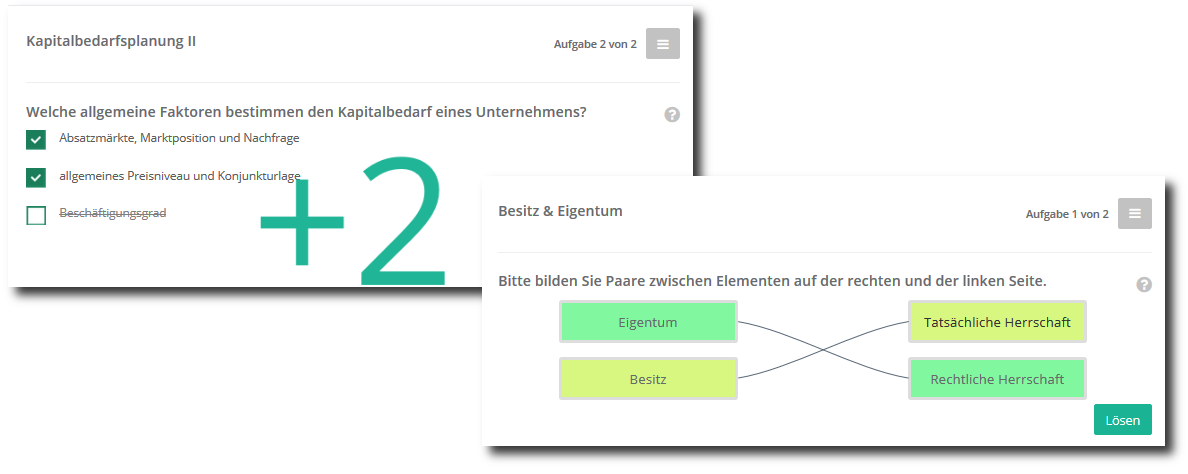

Übungsaufgaben

Live-Nachhilfe

leicht verständliche Lernvideos

Profitieren Sie von einem umfassenden didaktischen Konzept! Sichern Sie sich das kompakte Wissen in den Online-Kursen mit Grundlagentexten, Lernvideos und tausenden interaktiven Übungen. Unsere Dozenten erklären Ihnen in hunderten Lernvideos die schwierigsten Themen leicht verständlich & kompakt.

- Vertiefung der schwierigsten Themen in hunderten Lernvideos

- anschauliche Erklärungen

- perfekte Ergänzung zu den Lerntexten

Für jeden Lerntyp die passenden Kurse

Wählen Sie zwischen verschiedenen Möglichkeiten zur gezielten oder umfassenden

Vorbereitung auf Ihre Bilanzbuchhalterprüfung!

Du willst die Bilanzbuchhalterprüfung bestehen?

Teste jetzt das neue All-Inclusive Abo examio one. Alle Inhalte und Kurse, die du brauchst, an einem Ort.

Einzelkurse

ab€ 29einmalig

- bis zu 23 Stunden Videomaterial pro Kurs

- bis zu 390 Lerntexte und 356 Übungen pro Kurs

- Mit erfahrenen Dozenten

- Zugriff für 12 Monate

- ab 29 € (einmalig)

Einzelne Prüfungsthemen zur gezielten Vorbereitung und Wiederholung

Klausurenkurs

€ 399,00einmalig

- 15 Aufgabenstellungen mit Korrektur und umfangreichen Musterlösungen

- Klausurlösung online einreichen

- Erfahrene Korrektoren

- Individuelle Rückmeldung

- Unterschiedliche Taktungen wählbar

Prüfungsvorbereitung mit Klausuren auf IHK-Niveau inklusive Korrektur

Kurspaket

€ 79,00mtl.

- 182 Stunden Videomaterial in 1.208 Lernvideos

- 2.824 Lerntexte und 3.862 Übungen

- Mit top Dozenten

- Flexibel nutzbar

- nur 79 € (monatlich kündbar)

Vollzugriff auf alle Online-Kurse für die umfassende Prüfungsvorbereitung

+ Weitere Infos

Gemeinsam live lernen in unseren Webinaren

Unsere Dozenten sind die führenden Experten auf ihrem Gebiet und hervorragende Didaktiker. In unseren Webinaren

besprechen sie mit Ihnen Aufgaben auf Prüfungsniveau und Sie haben Gelegenheit, Rückfragen zu stellen.

11 August 2026

Intensivkurs: Kosten- und Leistungsrechnung zielorientiert anwenden

- 76 Anmeldungen

- Sonja Kaup

14 August 2026

Intensivkurs: Betriebliche Sachverhalte steuerlich darstellen

- 85 Anmeldungen

- Dipl. Finw. André Schneider

- Pascal Kees

- StB Dipl.-Finwin. Jennifer Frenken

18 August 2026

Fit für die Bilanzbuchhalterprüfung – Prüfungsklassiker aus allen drei Aufg...

- 96 Anmeldungen

- exam. StB Dipl.-Finw. (FH) Simon Haberkorn

- Oliver Ollram

22 August 2026

Falltraining: Kalkulationen mit Äquivalenzziffern

- Kostenlose Teilnahme

- 76 Anmeldungen

- Berthold Kottmair

29 August 2026

Intensivkurs: Kommunikation, Führung und Zusammenarbeit mit internen und extern...

- 49 Anmeldungen

- Dipl.-Kfm. Dirk Lamprecht

2 September 2026

Crashkurs: Prüfungsvorbereitung Aufgabenstellung 1

- 77 Anmeldungen

- Berthold Kottmair

- Dipl.-Kfm. Dirk Lamprecht

8 September 2026

Crashkurs: Prüfungsvorbereitung Aufgabenstellung 2

- 61 Anmeldungen

- Berthold Kottmair

- Dipl.-Kfm. Dirk Lamprecht

11 September 2026

Crashkurs: Prüfungsvorbereitung Aufgabenstellung 3

- 60 Anmeldungen

- exam. StB Dipl.-Finw. Ronny Krohne

- Oliver Hess

23 Oktober 2026

Abendlehrgang Frühjahresprüfung 2028: Gepr. Bilanzbuchhalter*in (IHK) - Bachel...

- 16 Anmeldungen

- Oliver Ollram

- Ron Adam-Beer

- Oliver Hess

- Sonja Kaup

23 November 2026

Perfekt vorbereitet auf die mündliche Prüfung

- Kostenlose Teilnahme

- 163 Anmeldungen

- Daniela Kuhl

Zielgerichtetes Lernen orientiert an den Vorgaben der IHK

Wir analysieren ständig die IHK-Prüfungen und richten unsere Kurse für möglichst

effizientes Lernen hieran aus.

-

Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen (3)

Bilanzsteuerrecht | Bilanz nach IAS/IFRS | Konzernbilanz nach Handelsrecht

- Ein internes Kontrollsystem sicherstellen (1)

- Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnern sicherstellen (1)

- Kosten- und Leistungsrechnung zielorientiert anwenden (1)

-

Betriebliche Sachverhalte steuerlich darstellen (7)

Abgabenordnung | Einkommensteuer | Lohnsteuer | Körperschaftsteuer | Gewerbesteuer | Umsatzsteuer | Internationales Steuerrecht

- Jahresabschlüsse aufbereiten und auswerten (1)

- Finanzmanagement des Unternehmens wahrnehmen, gestalten und überwachen (1)

- Mündliche Prüfung (1)

Das sagen unsere Teilnehmer über unsere Online-Kurse

Wir sind seit mehr als 10 Jahren Ihr Partner für effiziente Prüfungsvorbereitung.

99% unserer Kursteilnehmer empfehlen uns - Ihre Zufriedenheit steht für uns immer an erster Stelle!

Schnelle und effektive Verbesserung

Wir bieten interaktives Lernen auf höchstem Niveau.

Mit erstklassigen Tutoren, engagierten Mentoren und den modernsten Hilfsmitteln, immer auf

Knopfdruck für Sie da.

Entdecken Sie auch unsere anderen Portale

Wir weiten unser erfolgreiches Lernkonzept stetig auf neue Zielgruppen aus, um möglichst vielen Lernern eine optimale Prüfungsvorbereitung zu bieten.

- Bilanzbuchalterprüfung: Grundlagen und Klausurtechnik

- Aufgabenstellung 1: Übungen zum Anlagevermögen

- Aufgabenstellung 1: Übungen zum Umlaufvermögen

- Aufgabenstellung 1: Übungen zum Eigenkapital

- Übungen zu Fremdkapital & Rückstellungen

- Internes Kontrollsystem (IKS) für Bilanzbuchhalter

- Aufgabenstellung 2: Finanzmanagement - Übungen

- Ermittlung des Einkommens (KStG) bei Kapitalgesellschaften

- Überleitungsrechnung Schema mit Übungen

- Gewinnermittlung bei Personengesellschaften

- Ermittlung des Gewerbeertrags (Gewerbesteuer)

- Lohnsteuer für Bilanzbuchhalter - Übungen

- Umsatzsteuer für Bilanzbuchhalter - Übungen

- Abgabenordnung für Bilanzbuchhalter - Übungen

- Kosten- und Leistungsrechnung für Bilanzbuchhalter

- Lösung: Cash-Flow / Einnahmen-Ausgaben-Gegenbüberstellung

- Lösung: Option / Wandelschuldverschreibung

- Lösung: Hypothek, Kontokorrentkredit

- Beteiligungsfinanzierung Kapitalgesellschaften

- Wechselkursrisiken

- Beteiligungsfinanzierung nicht börsennotierter Unternehmen

- Wandelschuldverschreibungen

- Dokumentenakkreditiv

- Leasing

- Finanzierung aus Abschreibungsgegenwerten

- Investitionsanalyse

- Nominelle Kapitalerhöhung

- Finanzpläne

- Kapitalwertmethode

- Kostenvergleichsrechnung

- Ordentliche Kapitalerhöhung

- Annuitätenmethode

- Cash-Flow-Berechnung

- Überwachungsaktivitäten

- Datenrisiken und Fraud-Risiken

- Lagebericht und Umfang des IKS

- Weitere Kennzahlen

- Anforderungen an den Abschlussprüfer nach IDW

- Prozessorganisation und Risiko-Kontroll-Matrizen

- Wirtschaftliche Risiken

- Erkennung der Risiken eines Unternehmens

- Herbst 2024 (2)

- Herbst 2024

- Frühjahr 2025

- Herbst 2024 (1. Versuch) (2)

- Frühjahr 2023 oder früher

- Praxistipps zur Präsentation

- Organisatorisches und Rahmenbedingungen

- Bewertung und Zeugnis

- Thema, Gliederung und Formalia

- Aufbau, Folien und Handout

- Abgabenordnung

- Organisatorisches zur Prüfung

- Die mündliche Prüfung

- Umsatzsteuer

- Kommunikation, Führung und Zusammenarbeit

- Internes Kontrollsystem

- Gewerbesteuer

- Finanzmanagement

- 26.11.2025

- 2018

- Frühjahr 2024

- 2020

- Frühjahr 2024 (2)

- Herbst 2023 / Frühjahr 2024

- Juni 2021

- 08.01.2019

- Körperschaftsteuer

- Jahresabschlussanalyse

- Herbst 2023

- Dezember 2018

- Jahresabschlüsse erstellen

- Einkommensteuer

- Verbales Auftreten

- Kosten- und Leistungsrechnung

- Kapitalflussrechnung

- Sinn von Kennzahlen verstehen

- Bestands- und Erfolgskonten in der Buchführung

- Maßgeblichkeit, Größenklassen & GOB im HGB

- Bilanzierungsfähigkeit, -Verbote & -Wahlrechte

- Anschaffungskosten & Herstellungskosten im HGB

- Anlagenspiegel / Anlagengitter & Bewertung im HGB

- Bewertung von Forderungen & Vorratsbewertung im HGB

- Planmäßige & außerplanmäßige Abschreibungen

- Bilanzierung und Bewertung des Eigenkapitals im HGB

- Rückstellungen & Verbindlichkeiten - Bewertung im HGB

- Rechnungsabgrenzungsposten im HGB

- Latente Steuern

- Arten von Leasing und Bilanzierung im HGB

- Gewinn- und Verlustrechnung

- Bewertung langfristiger Fertigungsaufträge

- Anhang und Lagebericht im Jahresabschluss

- Erstmalige Erfassung

- Folgebewertung

- IASC und IASB

- Aufbau der IFRS-Bilanz

- Besonderheiten der Kapitalflussrechnung

- Informationen der Segmente

- Abgrenzung der Segmente

- Verfahren

- Werthaltigkeitstest (Impairment Test)

- Equity-Methode

- Schulden

- Standards IFRS

- Aufgaben zu Jahresabschlussanalyse Friedel-AG

- Lösung Friedel-AG: Finanzergebnis

- Lösung Friedel-AG: Sturkturbilanz

- Aufgaben zu Jahresabschlussanalyse Earth-AG

- Kennzahlen

- Linear - limitationale Produktionsfunktionen

- Lösung: Berechnung unterschiedlicher Kennzahlen

- Spezielle Kennzahlen

- Jahresabschluss

- Ausbildungsbeteiligte und Ausbildungsrahmenplan

- Formen und Ablauf von Mitarbeitendengesprächen

- Durchführung der Ausbildung

- Führung durch Management by Techniken

- Zielgruppenspezifische Präsentationen

- Mitbestimmung

- Maßnahmen zur beruflichen Entwicklung und Weiterbildung

- Schutzgesetze

- Stresssituationen

- Bewerbungsgespräch und Einstellungstests

- Bedürfnistheorien

- Konfliktsituationen

- Personalbedarfsermittlung und Erstellung von Anforderungsprofilen

- Internes und externes Personalmarketing

- Interkulturelle Anforderungen an die Kommunikation

- Führungsverhalten und Führungsstil

- Aufgaben und Theorien des Konzernabschlusses

- GuV-Konsolidierung

- Disagio

- Ausnahmen von der Verpflichtung zur Erstellung einer Konzernbilanz

- Aufgabe: Grenzwerte bei größenabhängigen Befreiungen

- Zeitbezugsmethode

- Bilanzansatz

- Kapitalkonsolidierung im Bezug auf den Geschäfts- oder Firmenwert

- Wechselkurse

- Herstellungskosten

- Anschaffungskosten

- Folgekonsolidierung ohne Minderheitsgesellschafter

- Folgekonsolidierung mit Minderheitsgesellschaftern

- Enger Konsolidierungskreis

- Zwischenergebniseliminierung

- Haftung des Betriebsübernehmers

- Bekanntgabe von Verwaltungsakten

- Ereignisfristen

- Grundlagen der Festsetzungsverjährung

- Form und Inhalt des Steuerbescheids

- Ansprüche aus Steuerschuldverhältnis

- Fristarten

- Einkünfte aus nichtselbstständiger Arbeit

- Steuerermäßigungen bei Einkünften aus Gewerbebetrieb

- Allgemeine Tarifermäßigung

- Veräußerung gesamter Mitunternehmeranteil

- Sonderausgaben

- Altersentlastungsbetrag

- Einkunftsbereiche

- Mitunternehmerschaften

- Unterhaltsaufwendungen

- Einnahmen aus der Beteiligung an juristischen Personen des privaten Rechts (z.B. Dividenden)

- Außergewöhnliche Belastungen

- Persönliche Zurechnung von Einkünften

- Veräußerung von Anteilen an Kapitalgesellschaften (§ 17 EStG)

- Abgeltungsteuer

- Spenden

- Gewerbeverlust

- Steuerfreie Dividenden aus Streubesitz

- Entgelte für Schulden

- Grundverständnis

- Anrechnungsmethode

- Spendenabzug

- Nichtbeherrschende Gesellschafter

- Beherrschende Gesellschafter

- Ausnahmetatbestände

- Verdeckte Einlagen

- Aufgabe Lohnsteuerpauschalierung, Sozialversicherung

- Zuwendungen auf Betriebsveranstaltungen

- Reisekosten

- Sachbezüge

- Sollversteuerung

- Steuerbefreiungen mit Vorsteuerabzug

- Begriff der Lieferung

- Realer Erwerb

- Normalfall einer Lieferung und erste Ausnahme

- Steuerfreie Umsätze

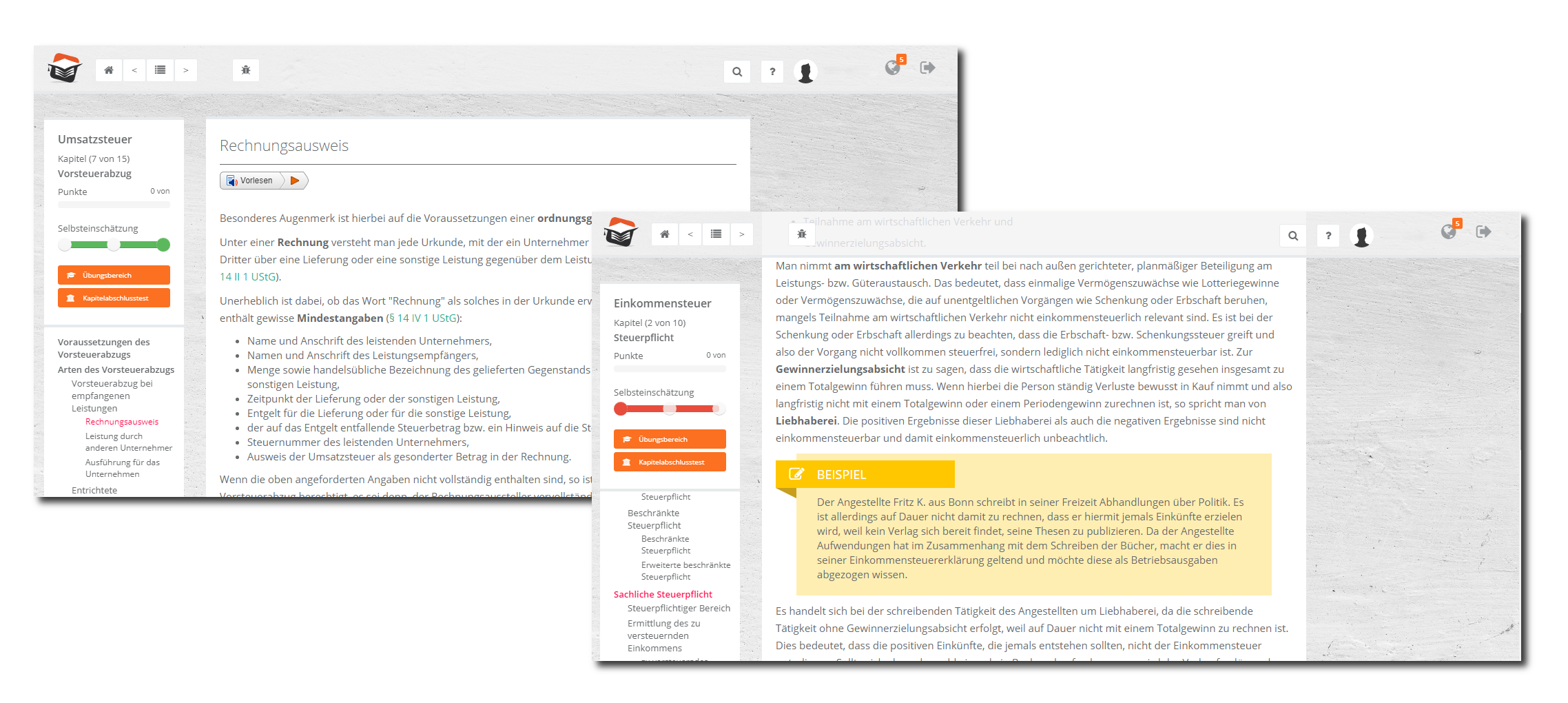

- Rechnungsausweis

- Netto-Allphasen-Umsatzsteuer mit Vorsteuerabzug

- Optionsmöglichkeit

- Spezialfall Reihengeschäfte